Na čo nám je životné poistenie? Mnohí jeho význam nechápu

Niektorí ľudia si myslia, že životné poistenie sa uzatvára pre prípad, že niekto umrie. Iní ho skôr berú ako akési bolestné v prípade úrazu. Jeho hlavná úloha je ale iná. Nahradiť človeku príjem, keď nie je, najmä zo závažných zdravotných dôvodov, schopný pracovať a pokryť jeho bežné náklady. A zároveň pokryť jednorazové náklady, ktoré môžu sprevádzať udalosť, kvôli ktorej človek nemôže zarábať, či je to choroba, alebo napríklad (menej často) úraz.

Choroba musí byť poistená prioritne

„Správne nastavené životné poistenie by malo počítať so všetkými možnými príčinami zdravotných problémov. Teda ako s úrazom a hlavne s chorobou. Štatisticky sú však choroby ako príčina dlhodobej pracovnej neschopnosti oveľa pravdepodobnejšie, ako úraz. Pokiaľ máte poistku, ktorá primárne kryje úrazy, prerobte si ju,“ hovorí poistný špecialista spoločnosti Simplea Peter Szoistok. Choroba totiž môže za približne:

• 95 % invalidít

• 80 % pracovných neschopností

• 90 % úmrtí v produktívnom veku (20 až 64 rokov)

|

Aké životné poistenie by bolo to najlepšie pre Vás? Porovnajte si ponuky životných poisťovní. |

Dlhodobý verzus krátkodobý problém

Ľudia podceňujú pravdepodobnosť a závažnosť dlhodobých zdravotných problémov, ale naopak preceňujú tie krátkodobé. „Je to logické. Jednoducho si predstavíme, že máme zlomenú ruku. A z podstaty veci si nechceme pripúšťať situácie, že o ruku prídeme úplne, či už úrazom, alebo nám ju lekári musia amputovať napríklad kvôli rakovine,“ vysvetľuje Szoistok.

Krátkodobé problémy sú samozrejme oveľa pravdepodobnejšie. Ale odpovedzte si sami na nasledujúcu otázky: „Čo vás viac finančne ohrozí? Zlomená ruka, alebo amputovaná ruka?“ Kľúčové riziká v životnom poistení teda sú: invalidita, pracovná neschopnosť a úmrtie. Poistka musí kryť všetky tri, či už má byť príčinou úraz, alebo choroba. Nasledujú riziká trvalých následkov úrazu a závažných chorôb. A až potom môžu pri zostavovaní poistky prísť na rad drobnejšie riziká, ako je liečenie úrazov alebo napríklad pobyt v nemocnici.

Ako poistiť živiteľa?

Každé poistenie sa nastavuje individuálne. Vždy záleží na konkrétnej situácii rodiny alebo jednotlivca. „Je extrémne dôležité poznať čo najpresnejšie svoju finančnú bilanciu. Kľúčový je prehľad o príjmoch a výdavkoch. Koľko peňazí prinášam a koľko naopak bežne spotrebovávam? A potom má na poistenie vplyv celková finančná situácia, teda výška finančných rezerv a naopak dlhov. Teda ako dlho vydržím bez príjmu a koľko by mi malo zmiznúť z účtu bez ohľadu na to, čo sa so mnou deje,“ dopĺňa poistný špecialista Simplea.

Pozrime sa na modelovú rodinu.

Cena životného poistenia

Rozumne nastavená poistka by mala stáť približne 7-10 percent príjmov človeka. Pokiaľ sa pozrieme na ponuky vybraných poisťovní, je vidieť, že sa pohybujeme od 100 eur vyššie mesačne, čo v rámci nášho modelového príkladu spomínaným 5 percentám zodpovedá. Pokiaľ by si klient chcel pridávať aj krytie drobných rizík, mal by si ich poistiť nad rámec tých základných, a teda si za poistku priplatiť o niečo viac.

Modelová rodina:

- Manžel Miro (35 rokov) a manželka Lenka (30 rokov) Majú jedno dieťa. Jankovi má jeden rok. Do budúcna by chceli ešte aspoň jedno dieťa

- Majú 110000€ hypotéku na 30 rokov

- Lenka dostáva rodičovský príspevok 412,60 € mesačne maximálne však do 3 rokov t.j. ročne 5059 €

- Miro je zamestnaný a má 1850 € v hrubom, čo je tedy cca 1515 € v čistom t.j 18192 €

- Celkové čisté príjmy rodiny sú 23251 € v čistom.

- Finančnú rezervu na sporiacom účte majú vo výške 4000 €.

- Rodina má každý mesiac povinné výdaje vo výške 1700€, z toho je 400 € splátka hypotéky. 110000€ hypotéka

Adekvátna životná poistka pre Mira

- Krytie smrti by pre Mira malo byť nastavené aspoň na pokrytí povinných výdajov, ideálne do dospelosti najmladšieho dieťaťa, teda minimálne na 17 rokov, ideálne na 25 rokov (do Jankových 26 -tich). V prípade smrti by poistná suma mala byť v ideálnom prípade aspoň 309000 €.

Avšak pre tento prípad by malo postačovať nastavenie nakoľko sa náklady na výchovu dieťaťa pohybujú priemerné okolo 70000€ Samozrejme je tu počítané aj so zamestnaním sa manželky s priemerným platom 1000€ mesačne V takomto prípade by sme mohli nastaviť životné poistenie pre Mira nasledovne

Smrť chorobou alebo úrazom na poistnú sumu 30000€

Smrť klesajúcou poistnou sumou (lineárne klesanie) na 30 rokov 150000 € ktorá vykryje hypotekárny úver

V prípade invalidity nastavíme Mirovi invaliditu chorobou alebo úrazom s konštantnou PS na 90000 € a a 150000 € Invaliditu chorobou alebo úrazom na 150000€ kryje Mirovi hypotekárny úver

Pri výpočet invalidity bolo vzatý fakt že čiastočne schopnosť pracovať 30% príjmu a bude tiež poberať invalidný dôchodok čo by malo predstavoval po súčte príjem zhruba 60% ročného príjmu zo závislej činnosti v tomto prípade 10100 to znamená že potrebujeme vykryť stratu ročného príjmu vo výške 8200 € na dobu do dôchodku t.j. 246000€

- Pracovná neschopnosť by mala byť nastavená na sumu 20 € za deň.

- Trvalé následky úrazu s progresiou minimálne na poistnú sumu 50000 €.

- Kriticke choroby (Vážne ochorenia) minimálne na poistnú sumu 25000€.

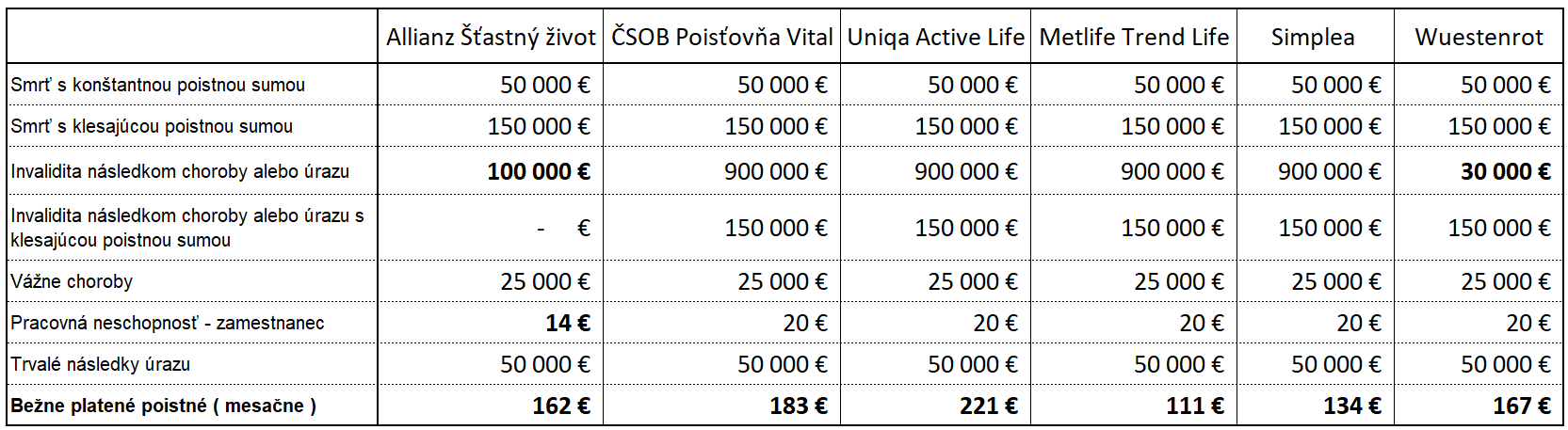

Upozorňujem, že limity a niektoré atribúty (ako karenčné doby, progresie a pod.), nie je možné exaktne porovnať nakoľko produkty poisťovní sú nastavené podľa ich rizikového apetítu a celkového nastavenia produktu pre danú cielovú skupinu.

Článok vznikol v spolupráci so spoločnosťou Simplea a spravodajským portálom Peniaze.sk