Turecko sa pridáva ku krajinám, ktoré sa podľa kvartálnych výsledkov HDP dostali do technickej recesie. Výsledky však môžu predstavovať len špičku ľadovca celej tureckej ekonomiky.

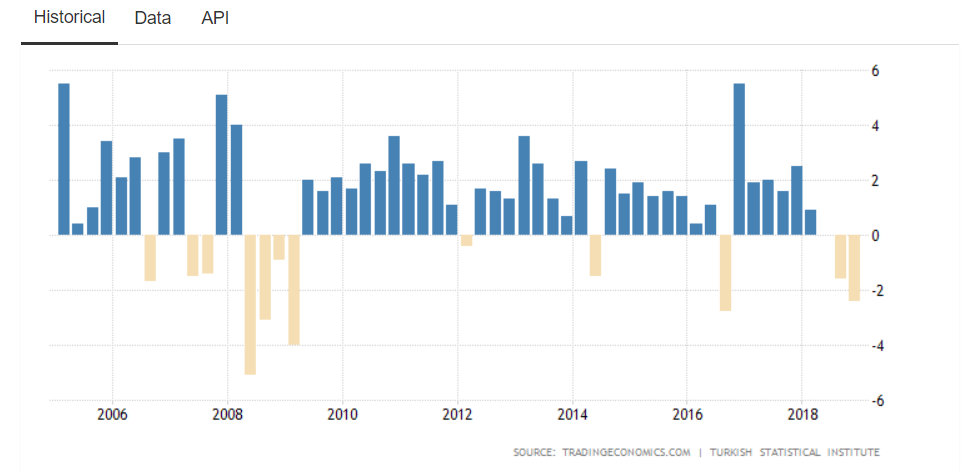

Na nasledujúcom grafe HDP (kvartálne čísla rastu) od Tradingeconomics vidíme negatívny vývoj HDP za tretí štvrťrok 2018, kedy ekonomika poklesla o 1,6 percenta a následný pokles o 2,4 percenta podľa najnovších dát z marca za 4Q 2018. Turecko si tak „otvára dvere“ ďalším problémom a trh bude pozorne sledovať rastúcu tendenciu intervencií od tureckej centrálnej banky a štátu.

Podobné výsledky malo Turecko naposledy medzi rokmi 2009-2010 počas bankovej krízy.

Turecká ekonomika je učebnicovým príkladom a ukážkou, čo môžu spôsobiť úrokové sadzby na dlhodobo nízkej úrovni, resp. expanzívna politika v dlhodobom horizonte.

Nízke sadzby od konca roka 2009 až po koniec roka 2018 zapríčinili veľké nafúknutie ekonomiky pomocou úverovania, ako aj vysoké znehodnotenie meny a vysokú infláciu. Aj keď Turecko môžeme považovať za „rozvojovú“ krajinu, pri ktorej trh môže očakávať vyšší rast HDP ako pri rozvinutých krajinách, podobne ako v minulosti aj ten má svoje limity.

Nekontrolovateľné znehodnocovanie tureckej líry bolo jedným z hlavných spúšťačov. Následne prezident Erdogan nenechal centrálnu banku robiť si svoju robotu ohľadom úrokových sadzieb. Turecká centrálna banka napokon pristúpila k masívnemu sprísneniu monetárnej politiky, t.j. k prudkému zvyšovaniu sadzieb. Zároveň ďalšiemu znehodnoteniu zabraňovala aj intervenciami – nákupom domácej meny a jej cielením posilnením. Z toho však vyplývajú ďalšie problémy.

Vďaka nízkym sadzbám sa súkromný sektor zadlžoval príliš rýchlo, čo môže v čase vysokých úrokových sadzieb spôsobiť „padnutie“ zadlženého súkromného sektora. Je to klasický ekonomický kolobeh príčin a následkov, ktorý sa neustále opakuje.

Zvyšovaním sadzieb rastú úroky pri úveroch (firiem aj domácností), čo môže spôsobiť horšie financovanie dlhu, vyššiu nezamestnanosť, a tak ďalej... Dnes je pravdepodobné, že celá situácia bude pod drobnohľadom a štát aj centrálna banka sa budú snažiť tento úverový problém riešiť. Zároveň to znamená, že logické spomalenie HDP ostáva len špičkou ľadovca a bublina s dovtedy „lacnými“ peniazmi môže spôsobiť niečo horšie...